作者:王勇

来源:期权交易者学会

常见期权策略一览

常见期权策略的应用场景及时间特征

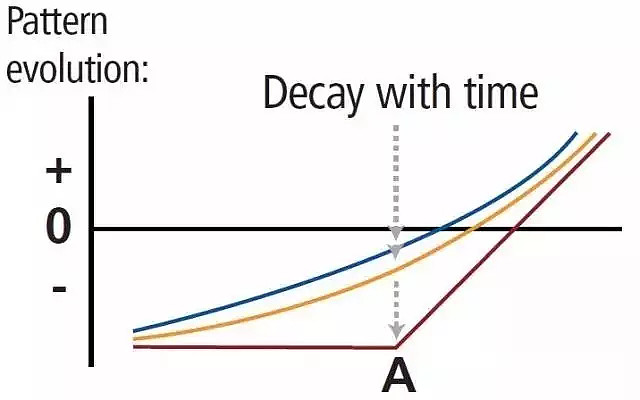

1、买入看涨期权(Long Call)

使用场景:

(1)对后市看涨。认为后预期越牛,就可以越虚值的看涨期权。

(2)作为标的资产(股票、期货)的替代品。

收益:随着标的资产价格上涨而增加

损失:到期亏损最大值为权利金

时间特征:该头寸是一种递耗性资产。随着时间流逝,头寸的价值受侵蚀直到到期日价值。如果波动性增加,则损耗减缓;如果波动性减小,则损耗加速。

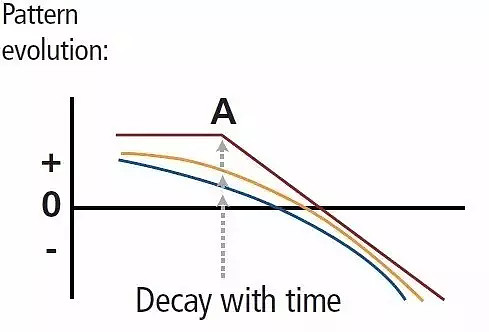

2、卖出看涨期权(Short Call)

使用场景:坚信市场不会上涨。当在一定程度上确信市场不会继续上涨时,卖出虚值看涨期权(更高的执行价格);如果十分确信市场不知上涨或确信会下跌,那么卖出当月的看涨期权。

收益:最大值为权利金收入。

损失:随标的资产价格上涨而增加。

时间特征:该头寸是一个收益性资产。随着时间流逝,期权的时间价值损耗,头寸的价值增加。

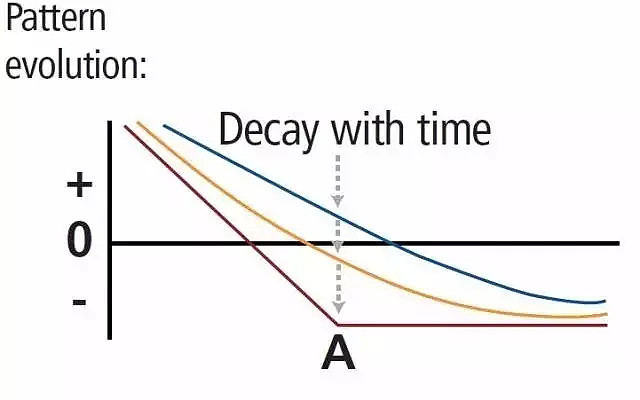

3、买入看跌期权(Long Put)

使用场景:大熊市。越是熊市,就买入月虚值的看跌期权(更低的执行价格)。

收益:随标的资产价格下跌而增加。

损失:最大值为权利金。

时间特征:头寸是一个递耗性资产。随着时间流逝,头寸的价值受侵蚀直到到期日价值。如果波动性增加,则损耗减缓;如果波动性减小,则损耗加速。

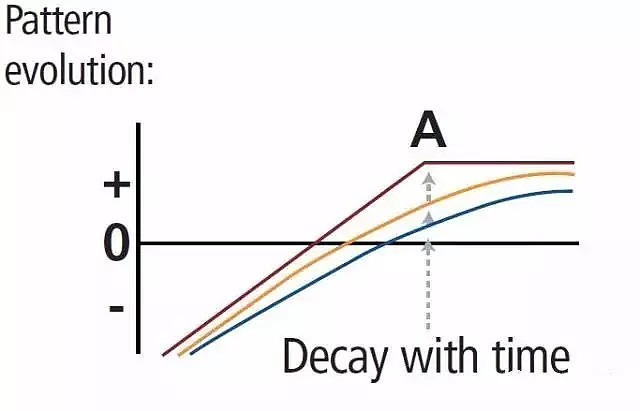

4、卖出看跌期权(Short Put)

使用场景:坚信市场不再下跌。在一定程度上确信市场不会继续下跌时,卖出虚值看跌期权。

收益:最大值为卖出期权所收取的权利金。

损失:随着标的资产价格下降而增加。

时间特征:该头寸是一个收益性资产。随着时间流逝,期权的时间价值损耗,头寸的价值增加。

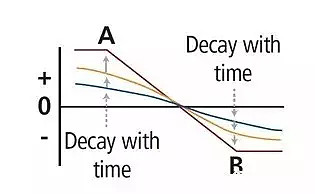

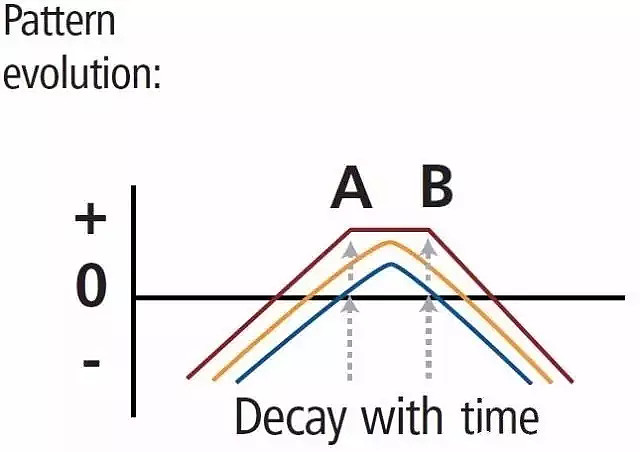

5、牛市价差(Bull Spread)

使用场景:相信市场会有所上涨或者上涨的可能性比下跌的可能性大。如果想要交易,但对牛市判断没有十足把握,构建这种头寸是一个不错的选择。

收益:有限的。

损失:与收益相对应,损失也是有限的。

时间特征:如果市场在A与B的中点,没有时间影响。在B点,收益随时间的增长速度最快;在A点,损失随时间扩大速度最快。

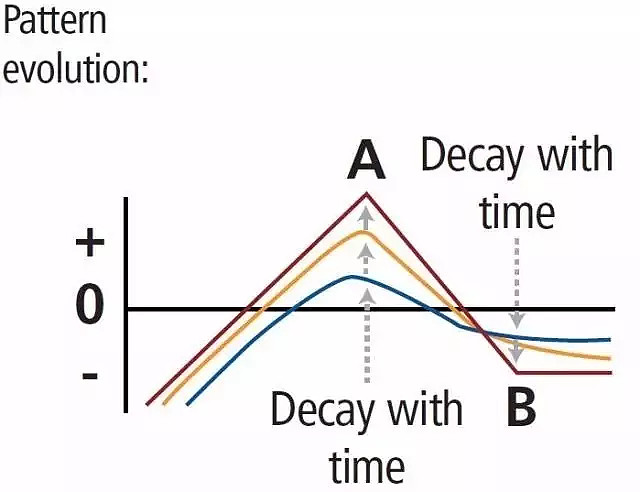

6、熊市价差(Bear Spread)

使用场景:相信市场会有所下跌或者至少下跌的可能性要比上涨的可能性大。

收益:有限的。

损失:与收益相对应,损失也是有限的。

时间特征:如果市场在A与B中点,没有时间影响。在A点,收益随时间增长速度最快;在B点,损失随时间扩大的速度最快。

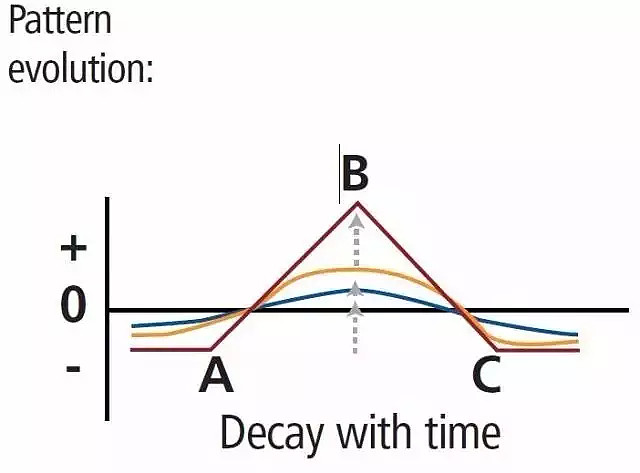

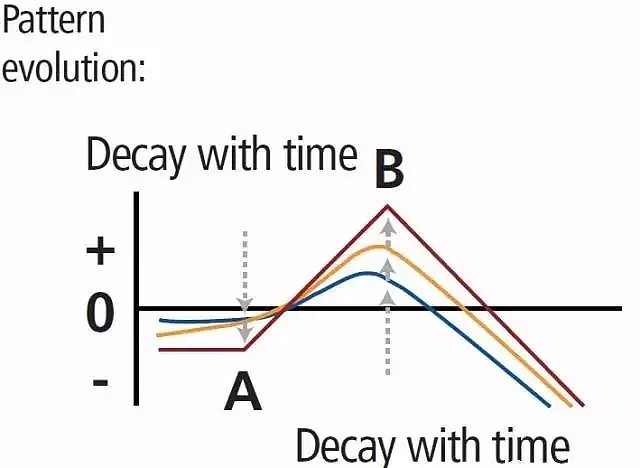

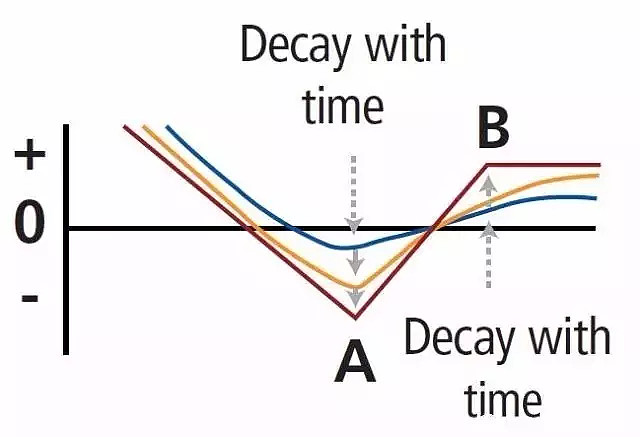

7、买入蝶式套利(Long butterfly)

使用场景:在长期期权系列中使用可能具有优势的少数几种头寸之一。当距到期日还有一个月或以上时,且价差套利的成本为 B 减 A 之差的 10% 或以下时入市(若敲定价在A与B之间则为20%)。这是一条经验法则,请核对理论价值。

收益:当期满时市场价格到达B会取得最大收益。这种收益基本上都是发生在最后一个月里。

损失:无论是上涨还是下跌,最大损失都是该价差组合的费用,这是一种非常保守的交易。

时间特征:在期满前最后一个月内形成了独特的蝶形,而之前的衰减微乎其微。

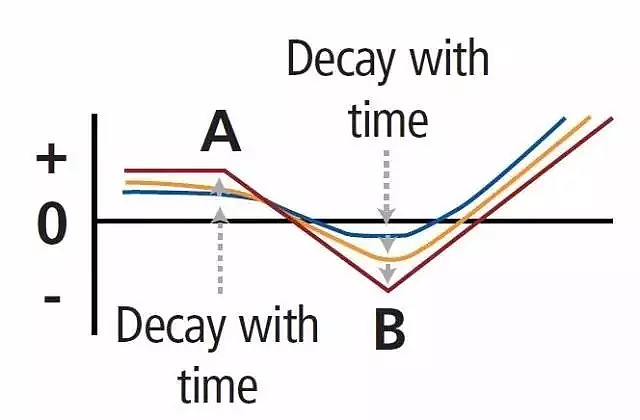

8、卖出蝶式(Short Butterfly)

使用场景:当市场价格低于A或者高于C时,并且被过高估价的头寸还有一个月左右到期满日。或者当期满日前只剩下几周时,市场价格靠近B,即将来临的趋势朝着预期的方向即B点移动。

收益:最大的收益是价差设置的额度。

损失:当到期日市场价格为B时造成最大损失。

时间特征:在期满前最后一个月内形成了独特的蝶形,而之前的衰减微乎其微。

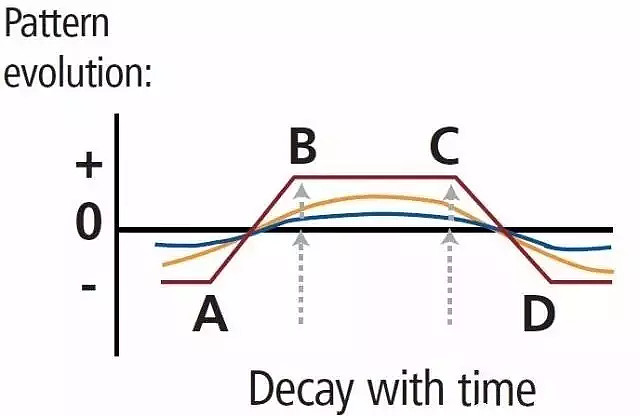

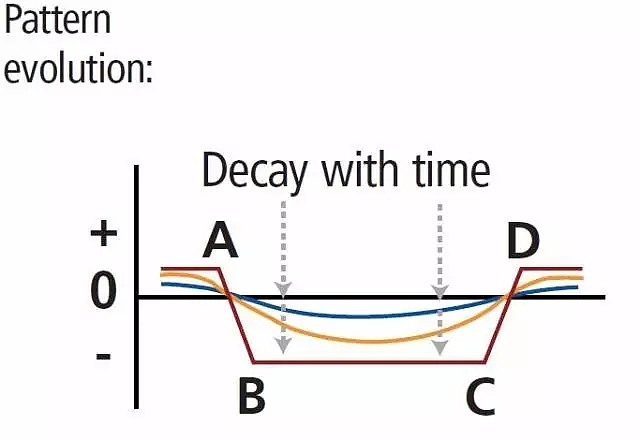

9、买入铁鹰式(Long Condor)

使用场景:买入铁鹰式期权组合在标的资产价格在一定范围内变化时能够获利。它是牛市看跌价差期权组合和熊市看涨价差期权组合两种策略的组合。

收益:当到期日市场价格在B和C之间时实现最大收益。

损失:当到期日市场价格低于A或者高于D时造成最大损失。

时间特征:在期满前最后一个月内形成了“铁鹰”式的独特形状,而之前的衰减微乎其微。

10、卖出秃鹰式(Short Condor)

使用场景:通常进入市场的条件是,当距到期日不足一个月时,市场价格在B—C之间,但是有强烈波动突破这一区域的巨大潜能。

收益:当到期日市场价格在A之下或者D之上时实现最大收益。

损失:当到期日时市场价格在B—C之间并且仍然持有头寸时造成最大损失。

时间特征:在期满前最后一个月内形成了“铁鹰”式的独特形状,而之前的衰减微乎其微。

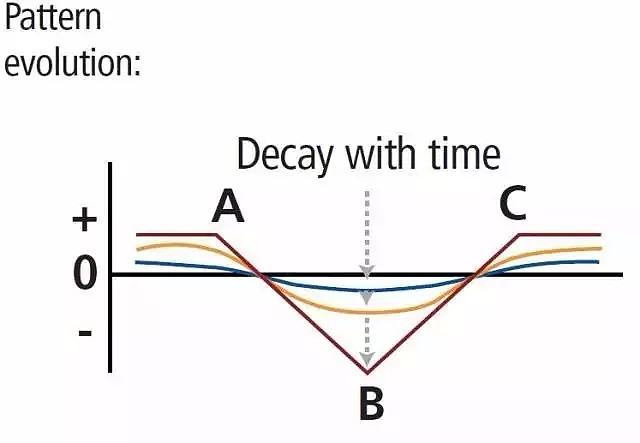

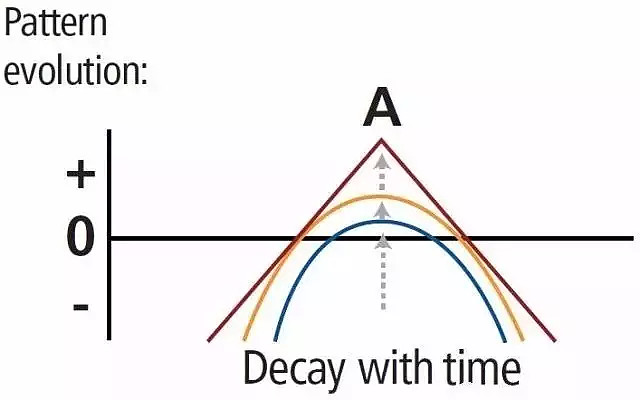

11、买入跨式(Long Straddle)

使用场景:如果市场接近A点,且您预期市场将开始波动,但不能确定哪个方向。如果市场表现一直平静,然后开始上下震荡,预示出潜在突破的信号,则尤为好头寸。

收益:无论任何方向,获利均无限制。到期时,收支平衡点为 A 加上或减去价差套利成本。然而,由于时间衰减不断随时间流逝而增加,头寸极少会持有至到期。

损失:损失限于价差套利成本。如果到期时市场在A点,则损失最大。

时间特征:期权接近到期时,时间衰减加剧。一般远在到期以前,头寸就已被平仓。

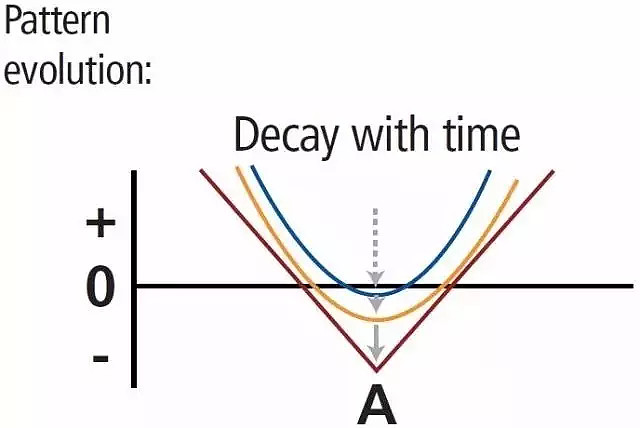

12、卖出跨式(Short Straddle)

使用场景:如果市场接近A点,且您预期市场会处于停滞状态。由于您是卖出期权,因此,只要市场仍在A点附近,随着时间衰减,您就会获利。

收益:如果到期时市场在A点,获利最大。在看涨期权对看跌期权(最常见)情形下,最大获利等于建仓时的现金收入;收支平衡点为A加上或减去总现金收入。

损失:无论任何方向,损失均无限制。因此,必须密切监控头寸,如果市场开始逐渐远离A点时,必须重新调整至Delta中性。

时间特征:因为您只是卖出期权,因此越接近到期日,您就越会从时间价值衰减中受益。如果市场接近A点,时间衰减达到最大。

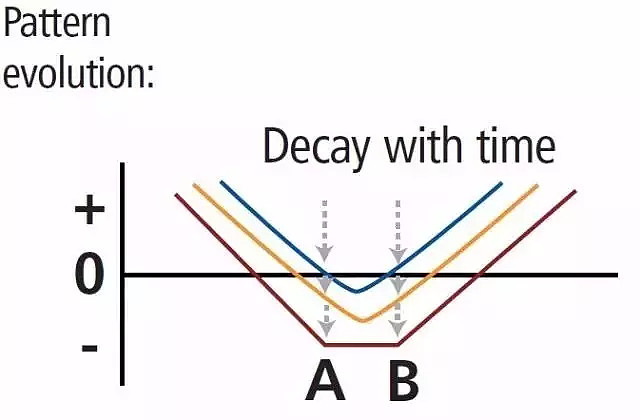

13、买入宽跨式(Long Strangle)

使用场景:如果市场在 (A-B) 范围内或接近 (A-B),且已停滞。如果市场向任何方向突破,您都会赚钱;如果市场继续停滞,您的损失会比多头跨式组合少。如果隐含波动率增大,也可使用。

收益:无论任何方向,获利均无限制。收支平衡水平为A减价差套利成本和B加价差套利成本。然而,价差套利通常不会持有至到期。

损失:损失有限。损失等于头寸的净成本。如果到期时市场在 A 和 B 之间,则损失最大。

时间特征:期权接近到期时衰减加速,但不会像多头跨式组合那样迅速。为避免最大部分衰减,通常在到期前平仓。

14、卖出宽跨式(Short Strangle)

使用场景:如果市场在 (A-B) 范围内或接近 (A-B),且尽管活跃但正在平静下来。如果市场陷入停滞,那么您会赚钱;如果继续活跃,您的风险会稍小于空头跨式组合。

收益:最大获利等于收取的权利金。如果到期时市场在A和B之间,则获利达到最大。

损失:到期时,只有当市场高于 B 加收取的权利金(针对看跌期权对看涨期权型)或低于 A 减去该金额时才会遭受损失。潜在损失无限。尽管风险小于空头跨式组合,但头寸具有风险。

时间特征:因为您是卖出期权,因此当期权到期日期渐近时,时间价值会加速衰减;如果市场在 (A-B) 范围内,衰减最大。

15、看涨期权比例价差(Call Ratio Spread)

使用场景:通常在市场接近 A 点,使用者预期市场会小幅至温和上扬,但预计会出现潜在抛售时入市。最常见的期权价差套利之一,由于具有上涨风险,比例极少超过1:3(两个过量卖空)。

收益:最大获利等于 B 减 A 减头寸净成本(针对看涨期权对看涨期权型),如果到期时市场在 B 点或 B 减A 加头寸净现金收入(如果买入期权支出的权利金少于卖出两个或以上期权所收取的权利金),则实现最大盈利。

损失:市场下跌时损失有限(对于看涨期权对看涨期权型,限于净成本,或如果建仓时有现金收入,则没有损失);但如果市场上扬,损失则无限。如果市场上扬至敲定价格 B 以上,损失率与头寸中过量的空头数量成正比。

时间特征:取决于采用本策略买进或卖出的净时间价值。如果卖出时间价值超过买进时间价值,那么时间价值衰减对本策略的头寸持有者有利。

16、看跌期权比例价差(Put Ratio Spread)

使用场景:通常在市场接近 B 点,您预期市场会小幅至温和下跌,但预计会出现潜在大幅上扬时入市。最常见的期权价差套利之一,由于具有下跌风险,比例极少超过1:3(两个过量的卖空)。

收益:最大获利等于 B 减 A 减头寸净成本(针对看跌期权对看跌期权型),如果到期时市场在 A 点或 B 减A 加头寸净现金收入(如果买入期权支出的权利金少于卖出两个或以上期权所收取的权利金),则实现最大盈利。

损失:市场上扬时损失有限(对于看跌期权对看跌期权型,限于净成本,或如果建仓时有现金收入,则没有损失),但如果市场下跌,损失则无限。如果市场下跌至敲定价格 A 以下,损失率与头寸中过量的空头数量成正比。

时间特征:取决于采用本策略买进或卖出的净时间价值。如果卖出时间价值超过买进时间价值,那么时间价值衰减对头寸持有者有利。

17、买入期权反向比例价差(Call Ratio BackSpread)

使用场景:通常在市场接近 B 点,显示活跃程度增加迹象,且上涨可能性较大时入市。

收益:市场下跌时获利有限(如果建仓时有净现金收入),但市场回升时获利无限。

损失:最大损失为 B 减 A 减初始现金收入(或 B 减A 加初始现金支出),如果到期时市场在 B 点,则损失最大。与对等的多头跨式组合相比损失较少,得失为失去了市场下跌时的潜在获利机会。

时间特征:取决于采用本策略买进或卖出的净时间价值。如果卖出时间价值超过买进时间价值,那么时间价值衰减对头寸持有者有利。

18、卖出期权反向比例价差(Put Ratio BackSpread)

使用场景:通常在市场接近A点,显示活跃程度增加迹象,且下跌可能性较大时入市(例如:接着最近的大幅上扬后出现停滞)。

收益:市场上涨时获利有限(限于建仓时得到的净现金收入),但市场大幅下跌时获利无限。

损失:最大损失为 B 减 A 减初始现金收入(或 B 减A 加初始现金支出),如果到期时市场在 A 点,则损失最大。与对等的多头跨式组合相比损失较少,得失为失去了市场上涨时的潜在获利机会。

时间特征:取决于采用本策略买进或卖出的净时间价值。如果卖出时间价值超过买进时间价值,那么时间价值衰减对头寸持有者有利。

19、箱形(Box or Conversion)

使用场景:有时市场会脱离常规,令使用者有理由使用这种头寸之一。然而,它们最常用来“锁定”全部或部分投资组合,方法是通过买进或卖出来建立头寸的遗漏“部分”。它们是在价格可能不利时平掉头寸的替代方法。

多头箱型:买入牛市价差套利,买入熊市价差套利,即:买入看涨期权 A,卖出看涨期权 B,买入看跌期权 B,卖出看跌期权 A。价值 = B–A–净现金支出。

空头箱型:买入看涨期权 B,卖出看涨期权 A,买入看跌期权 A,卖出看跌期权 B。价值 = 净现金支出+ (A–B)

No comments:

Post a Comment