关于spy的操作的设想

个股波动远大于大盘,大盘总体平均上升,受巴菲特的青睐,其中spy具有巨大的流动性,spy期权也是。日内交易能规避大盘的日间波动,利用间隙,取得收益。我想补充如下:

1.标的spy期权call,当日或3日内,越近波动越大。巴菲特都说要买spy,我们每日日内交易买是符合巴菲特的理念的。

2.投入本金1000-1500美元,波动大,不宜投入太多,按控制亏损来控制交易规模。

3.买入时间,过9:45p,美股波动,大概率在9:45拉一小波,在11:30再拉一波,前15分钟波动太大,不参与,要的不是绝对收益,要的是正的收益,多少次之。

4.分次买入,在9:45后买,待spy到支撑点附近买入,最大次数不超过3次,摊低平均买价.买完后设止损15%.到时无条件退出。

5.在大盘第一次波动升高后开始下滑时卖出.后面不参与.

6.期望收益每次150美元,亏损也是150美元.

【策略】低风险期权套利SPY分红小讨论

捷克君我当时决定踏上套利的征途就没有打算再回来过!

这次的主角是SPDR标普500大盘ETF——$SPY$。3月17日是它分红的日子(每三个月第三个周五),本次分红1.03美元。3月16日收盘238.52,3月17日收盘237.68,算上1.03的分红,实际上当天SPY还上涨。当然,这对235+的SPY来说九牛一毛……

然而问题是分红并不改变期权的行权价!!!(每年CBOE会考虑分红等因素,更新一批期权)那么,分红就成了赤裸裸的价格下跌因素。

所以,在分红日临近的几天,因为暗含除权造成的价格下跌,近期的平价期权的Put会比Call的价格高很多。(IV高很多)

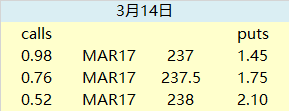

比如,在3月14日-15日,当周末到期的SPY平价期权(行权价238左右)的价格如下(开盘价)。

(以下所有数据来源于Bloomberg)

很明显Put的价格远高于对应的Call。

考虑到当周的SPY价格在237-239附近波动,可以考虑做多Calendar Spread,来套利3月17日到期的Put的高IV。

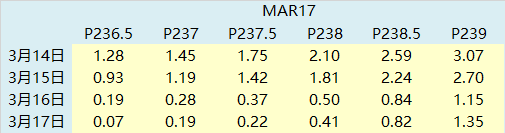

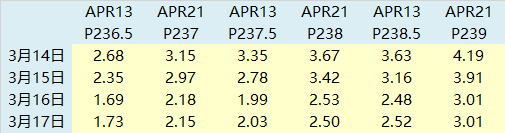

卖出3月17日行权价在236.5-239之间的Put,买入一个月后到期的对应行权价的Put(行权价为237、238、239的取4月21日,非整数行权价的取4月13日)。

全部取开盘价(都在当天高低点之间)

在不考虑手续费,且在当天能够按开盘价交易的情况下,结果如下:

结果表明,到期前的两天的3月15日买入,收益最佳。

当然,为了减小风险,可以同时买入236.5-239不同行权价的Calendar Spread各一份,如果是在3月15日买入这个期权组合,每份盈利258美金,收益率为可以达到31.8%。如果按照每张期权买卖双向费用(最高)2.5美金来算交易费,每份也可以盈利233美金,收益率为28%。

天呐,三天盈利28%!!

总结:

1. 目前只是按照开盘价来套利,实际操作的介入点可能不同,要考虑操作风险。

2. SPY的高流动性可以很好的缓解期权的流动性不足问题。

3. 盈利的壁垒正好为标普大盘的1%左右,如果在此期间,标普大盘比目前的结果再多波动1%左右,也就是2.5美金,盈利空间极具减小。套利之前需要考量标普大盘高波动的风险。

还未验证,请各位前辈多指教。

也请大家多讨论。

回复(32)